El 27 de diciembre de 2021 se publicó en el Diario Oficial de la Federación la Miscelánea Fiscal para el 2022.

El objeto de la resolución es publicar anualmente, agrupar, y facilitar el conocimiento de las reglas generales dictadas por las autoridades fiscales, y por supuesto, establecer las reglas fiscales para el ejercicio del 2022. Esta resolución provocó muchos cambios y muchas preguntas para los contribuyentes.

Uno de los múltiples cambios que provocó y uno de los más comentados, fue la creación del Régimen Simplificado de Confianza (RESICO) y la desaparición del Régimen de Incorporación Fiscal (RIF).

Te platicamos los cambios más destacados de esta reforma:

Desaparición del RIF. Con la creación del RESICO, se forzó la salida del RIF de las opciones amigables para tributar, es decir la derogación del artículo 111 de la Ley del Impuesto sobre la Renta y la adición del 113-E a la misma normativa.

Las personas que tributaban de acuerdo al RIF tienen la opción de migrar al RESICO o bien continuar pagando sus contribuciones conforme a lo establecido con el régimen anterior por los años que les queden de permanencia, siempre y cuando hayan tributado antes del 31 de agosto de 2021. Una vez que se opte por el RESICO no podrán cambiar al régimen anterior.

El monto de máximo de ingresos anual de personas físicas para tributar en el RESICO, no puede exceder de $3,500,000.00 del ejercicio fiscal inmediato anterior, y para personas morales es de $35,000,000.00, así como cumplir con ciertas condiciones adicionales.

Las contribuciones se pagan de manera mensual, y para poder pertenecer a este nuevo régimen, es importante que las personas presenten su aviso de cambio a más tardar el 31 de enero de 2022 mediante una ficha de trámite para la solicitud en el RFC de personas físicas.

Para cambiarse a este régimen es necesario presentar el aviso que establecen las reglas fiscales, a excepción de las personas físicas o morales que tributan en el Régimen de Actividades Agrícolas, Ganaderas, Silvícolas y Pesqueras ya que será la autoridad la encargada de hacerlo con base a la información existente en el padrón de contribuyentes al 31 de diciembre del 2021.

Las personas físicas que opten por tributar bajo el RESICO, deberán presentar declaraciones mensuales, los días 17 del mes inmediato posterior y deberán presentar la declaración anual a más tardar en abril del año siguiente. Los pagos provisionales de las personas morales que tributan con este régimen deberán realizarse de manera mensual los días 17 de igual manera.

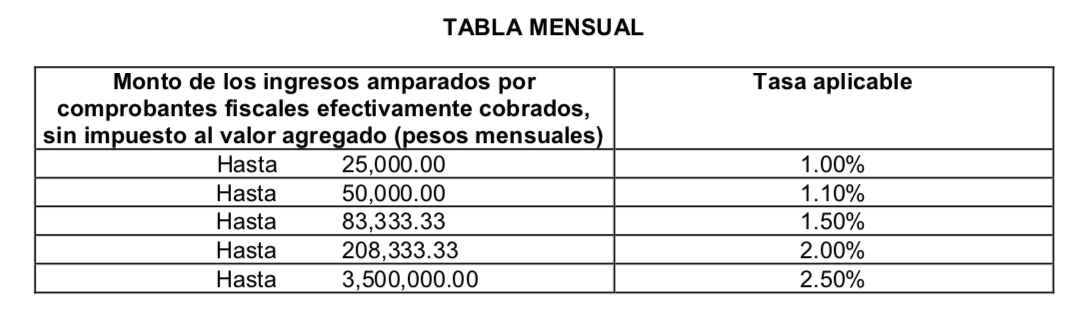

Tasas para la determinación del pago provisional del Impuesto sobre la Renta. Las personas físicas determinarán los pagos provisionales mensuales considerando los ingresos que perciben y estén siempre amparadas por CFDIs efectivamente cobrados, considerando la tabla siguiente prevista en el artículo 113-E de la Ley del Impuesto Sobre la Renta:

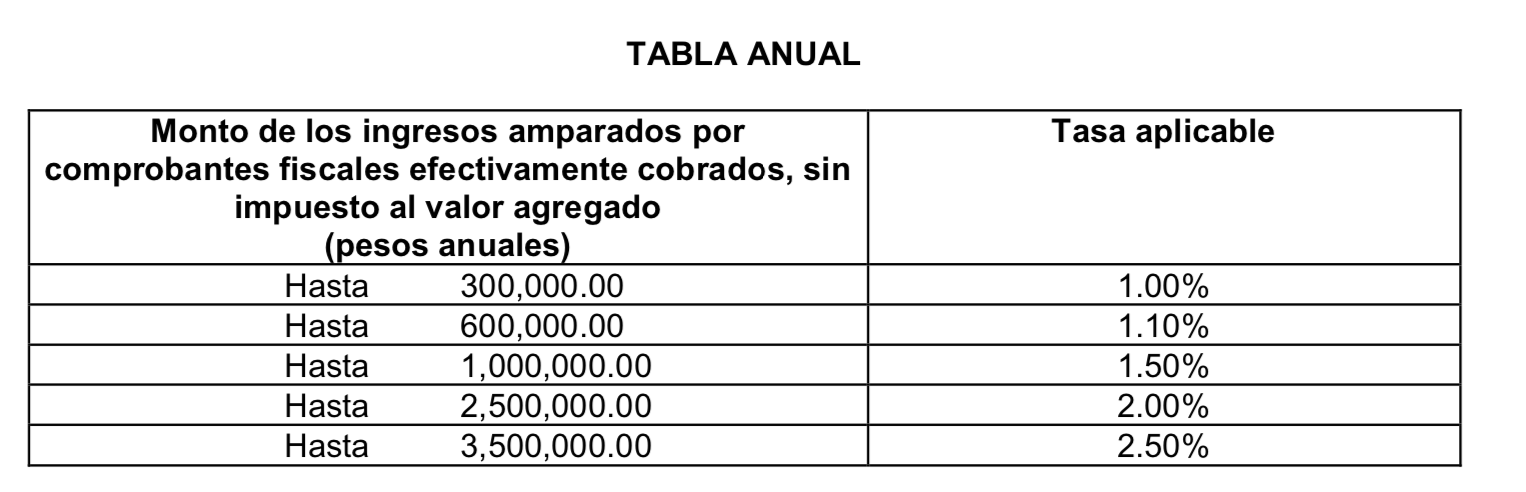

Las tasas para la determinación del pago anual del Impuesto Sobre la Renta serán los previstos en el artículo 113-F del mismo ordenamiento siguiente:

Los contribuyentes personas físicas que hayan excedido el monto límite podrán volver a tributar conforme al nuevo régimen cuando los ingresos obtenidos en el ejercicio inmediato anterior a aquél no exceda el límite de los 3,500,000.00 y estén al corriente con sus obligaciones fiscales. Las mismas condicionantes aplican para las personas morales, con los límites establecidos para ellas más la condicionante de que no se encuentren en el listado del artículo 69-B del Código Fiscal de la Federación (presunción de inexistencia de operaciones amparadas en CFDI’s).

Algunas facilidades.

Personas físicas y morales quedarán exentas de presentar la contabilidad electrónica y de presentar mensualmente la información contable. Así como la inexistencia de una vigencia del mismo. Las personas que tributen con el RESICO, salen de este cuando incumplen con las obligaciones fiscales, pero no podrán volver a tributan en él.

.jpg?height=200&name=Blog%20-%20actade%20asamblea%20(3).jpg)